자동차 보험을 가입할 때 꼭 가입해야 하는 특약이 있는데 이 중 에서 ‘자동차 상해 특약’ 담보라는 것이 있습니다.

사고가 났을 때 상대방 과실이 100%일때는 상관이 없지만, 내 과실이 있거나 내 단독사고가 났을 때 이 특약을 가입해 놓지 않으면 치료비도 다 나오지 않고 장해가 발생했거나 일을 못했을때도 보상이 전혀 없습니다.

1년에 얼마 들지 않은 금액인데 이 특약을 바꿔 놓지 않으면 자기신체사고 특약으로 들어가고 자기신체사고는 치료비 외에는 보상 되지 않습니다.

자동차 상해 특약을 가입했을 때 케이스별로 어떻게 활용하면 되는지 자세히 알아보도록 하겠습니다.

차량 단독사고의 경우

치료비 뿐 아니라 피해자일 경우 상대방 가해자 보험사로부터 보상을 받을 때 그 가해자로부터 배상을 받을 수 있는 약관 취급기준에 따라서 위자료, 휴업손해, 장애가 있을 경우 상실수익액까지 전부 보상합니다.

또한 보통 교통사고가 나면 상대방 100%인 과실이 잘 없습니다.

그런데 이 자동차 상해특약은 내 잘못으로 사고가 나도 내 과실을 하나도 참작하지 않습니다. 내 잘못으로 사고가 나도 상대방 과실 100%인 것처럼 보상을 한다는 말입니다.

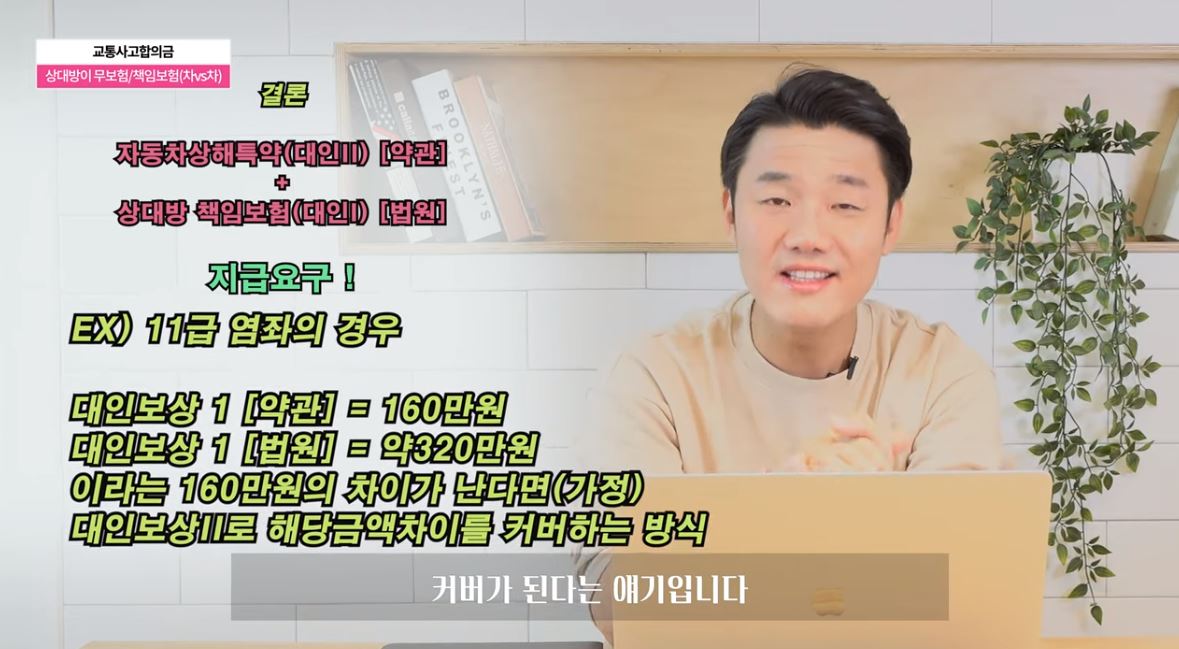

상대방이 무보험이거나 책임보험일 경우

상대방 보험사 담당자와는 이야기할 필요가 없고 내 보험사의 담당자와 상대하면 됩니다.

대인보상(배상)Ⅱ는 일반적으로 약관지급기준을 따르지 않으나 자동차상해특약에 가입된 경우라면 위자료, 휴업손해, 상실손해등이 모두 보상가능한 만큼 법원기준이 아닌 약관 지급기준 대로만 보상됩니다.

대인보상 Ⅰ의 경우 법원산출방식이 가능하므로 내 자동차상해특약과 상대방의 대인Ⅰ 한도를 합쳐서 보상해달라고 요구하면 됩니다.

내 과실이 있는 사고일 경우

내 과실이 있는 경우 상대방 보험사로부터 받을 수 있는 합의금에서 과실 부분이 빠지는 건 당연하고 그 보험사에서 치유, 치료비를 지불보증해준 그 금액까지 나중에 치료비 상계가 됩니다.

그러면 과실만큼 합의금이 빠지는게 당연한건데 자동차 상해특약에 가입되어 있다면 내 과실만큼은 내 자동차 상해특약에서 처리를 하고 상대방 보험사에게 이렇게 요구하면 됩니다.

내 과실 부분은 자동차 상해특약에서 처리를 했으니 100% 다 배상을 해라, 그리고 배상할 때 약관 지급 기준이 아니라 법원 산출 방식대로 배상을 해달라고 강력하게 요구하면 됩니다.

공제회와의 합의가 필요한 경우 (택시공제, 버스공제, 화물공제, 렌터카 공제 등)

공제 단체와는 합의하기가 굉장히 까다롭습니다.

공제회와 이야기할 필요 없이 내 보험사에 자동차 상해특약을 접수하고 내 보험사 담당자와 처리하면 됩니다.

대신 약관 지급 기준 대로 받게 되고 내 보험사는 어차피 나에게 합의금을 주고 그 공제회에 구상 들어가면 됩니다.

자동차 상해 특약 금액과 변경방법

자동차 상해 특약은 보험사별로 차이가 있으나 대략 3만원 정도에 많은 혜택을 볼 수 있습니다.

만약 처음부터 가입하지 않았다면 보험사에 전화해서 자동차 상해특약 5억에 1억 짜리로 추가 가입하려면 남은 기간 동안 보험료를 얼마 내야 하는지 물어보고 특약을 변경해 달라고 하면 됩니다.

[출처 보상과배상TV]